Бланк строгой отчетности (БСО) – документ особого типа, который предполагает наличие защиты от подделок и идентификационные номера, которые наносят в момент их выпуска. Законодательные регламенты предполагают установленные требования к процедуре их изготовления и применения.

Виды

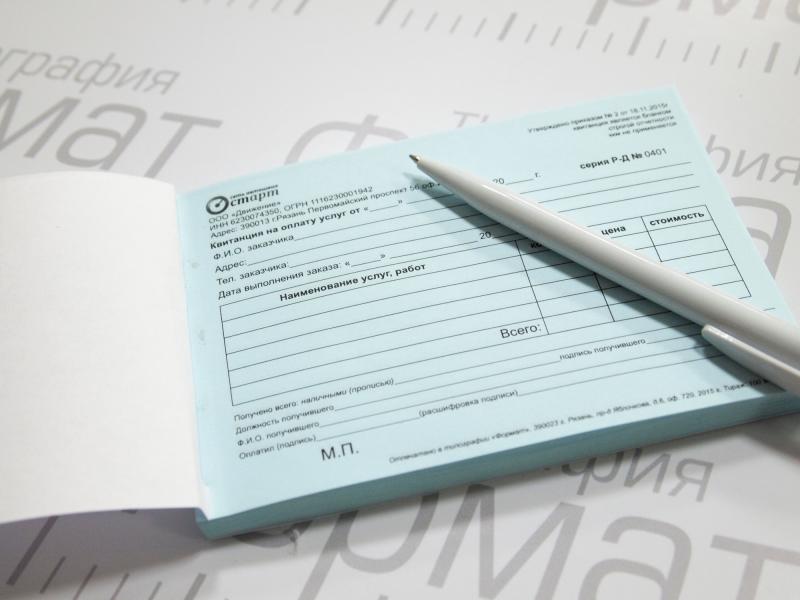

Привычные бланки строгой отчетности, выпускаемые типографией, постепенно заменяют электронными документами. Их создают с помощью фискальных регистраторов онлайн-кассы. В момент переходного периода множество предпринимателей затрудняются в разборе форм БСО, нормах их использования, реквизитах.

Предприятия и ИП по законодательству имеют права выдать физлицу БСО в момент оказания услуги. Реквизиты, которые прописываются в бланке, оговорены законами лишь частично. К примеру, именовать документацию допускается по собственному усмотрению.

Как правило, БСО в торговых организациях выдают в форме:

• квитанции;

• билета;

• абонемента;

• путевки и прочего.

К таким бланкам предъявляют меньшее количество требований, нежели к кассовым чекам, потому они более востребованы среди предпринимателей. Но каждый БСО оснащен кодом: уникальным набором из шести цифр и двух букв.

Постановление предусматривает два способа выпуска БСО:

• типографская печать документации на бумажном носителе по специальному разрешению;

• создание БСО в электронном виде с использованием автоматизированной системы, в качестве которой может выступать онлайн-касса.

Учет БСО

Нормы учета БСО разделяют на две категории: для распечатанных типографским методом и для созданных электронно. Для первой подгруппы предприятие обязано назначить сотрудника, который будет нести ответственность за выписку, учет и сохранность БСО. Этот работник будет принимать бланки после типографской распечатки.

Стороны подписывают стандартный набор сопроводительной документации на товар и специальный акт. В случае если назначения ответственного сотрудника не произведено, то эта функция может быть возложена на руководителя организации. Эти бумаги принимает специальная комиссия. При этом приход должен быть зафиксирован в журнале регистрации БСО. Впоследствии при выдаче ответственный сотрудник делает в нем записи по каждой форме.

При автоматизированной выдаче БСО учет происходит по-другому. Программный продукт присваивает документу номер, серию. В такой ситуации требования законодательства отличаются:

• в электронном формате операции по БСО сохраняются в течение 5 лет;

• ПО должно обеспечить защиту от возможности изменения выписанных БСО;

• необходимую информацию следует направлять в налоговую в случае запроса.